Ako zarobiť peniaze bez morálnych zábran? (Komentár)

Investujte do jadrových zbraní…

Niekto povie: „Fuj! To je strašné!“

Áno, je to pravda.

Iný povie: „Peniaze nesmrdia.“ Rovnako ako v sedemdesiatych rokoch nášho letopočtu rímsky cisár Vespazián povedal “pecunia non olet”, čím reagoval na svojho syna Tita, ktorý kritizoval zavedenie dane z verejných záchodov.

Vraj mu vtedy vopchal pod nos zlatú mincu z tejto dane a spýtal sa, či smrdí.

Áno, zarábať na vojne a strachu je hrozné, ale efektívne.

Tvrdenie, že profitovanie z vojny a strachu je hrozné, ale efektívne, je názor, ktorý sa často odráža v diskusiách o vojnovom špekulovaní. Hoci sa všeobecne považuje za neetické a má silné negatívne konotácie, táto prax je historickou a pretrvávajúcou realitou v konkrétnych odvetviach a subjektoch. Z pohľadu etiky je vojnové špekulovanie všeobecne definované ako dosahovanie nadmerného alebo neetického zisku z vojny, obchodu so zbraňami alebo predaja dodávok a služieb stranám vo vojnovom konflikte.

Už sám termín je vo svojej podstate kritický a naznačuje vlastne vykorisťovanie v čase krízy. Kritici tvrdia, že podnecuje konflikt. Pokiaľ na násilí získavajú mocní, vojna môže pretrvávať, pretože krátkodobé ekonomické záujmy sú uprednostňované pred mierom a ľudským životom.

Ďalej v podstate zneužíva strach. A živenie strachu vo verejnom priestore môže legitimizovať zvýšené výdavky na obranu a existenciu obchodu so zbraňami, čím sa stáva „štrukturálnym strachom“, ktorý poháňa cyklus dopytu. O ľudských stratách ani nehovoriac. Ekonomické výhody niekoľkých jednotlivcov sa často opisujú ako príklad tzv. klamu rozbitého okna, pričom sa ignorujú masívne ľudské obete, ničenie infraštruktúry a dlhodobé ekonomické škody spoločnosti ako celku.

Lenže…

Je tu skutočne vnímaná efektívnosť – teda ekonomická perspektíva.

Napriek etickým problémom konkrétne subjekty a jednotlivci profitujú z dopytu vytvoreného konfliktom. Obranný priemysel vykazuje úžasné zisky.

Veľkí dodávatelia obranného priemyslu, ako sú Lockheed Martin, RTX Corp a Northrop Grumman, zaznamenávajú prudký nárast hodnoty akcií a predaja po vypuknutí vojny a globálnej nestability, čo im zabezpečuje miliardové zmluvy. A je to aj o vytvorení dopytu. Vojna vytvára jedinečný, masívny a okamžitý dopyt po zbraniach, munícii a súvisiacich službách, čo zaručuje predaj pre spoločnosti vo vojenskom sektore.

Často sa využíva argument „ak to nedodáme my, kúpia si to od iných“. A vlastne ide aj o politický vplyv. Ekonomická sila týchto spoločností sa môže využiť na lobovanie vo vládach, ovplyvňovanie politických rozhodnutí a presadzovanie pokračovania alebo eskalácie konfliktov s cieľom zabezpečiť stabilný tok zmlúv. A keď sa to skončí, je tam úžasná šanca zapojiť sa do obnovy. Po vojne vytvára potreba obnovy zničených oblastí novú fázu obchodných príležitostí a ziskov pre spoločnosti do nej zapojené.

Stručne povedané, hoci je morálka profitovania z vojny a strachu všeobecne odsudzovaná, štruktúra globálneho obranného priemyslu a politických systémov znamená, že pre pár vybraných ľudí môže byť vysokoefektívnym, hoci kontroverzným obchodným modelom.

Nemusíme nakoniec chodiť ďaleko, poznáme to aj z domu. Na jednej strane sa proklamuje téza, že štát nedá na (susedný) vojenský konflikt ani jeden patrón, ale naše súkromné (alebo aj štátne) firmy tam lifrujú celé vagóny. A o tom, že tie firmy na to musia mať schválené licencie od štátu, sa pomlčí… A tak je to aj v iných krajinách, v Nemecku, vo Francúzsku…

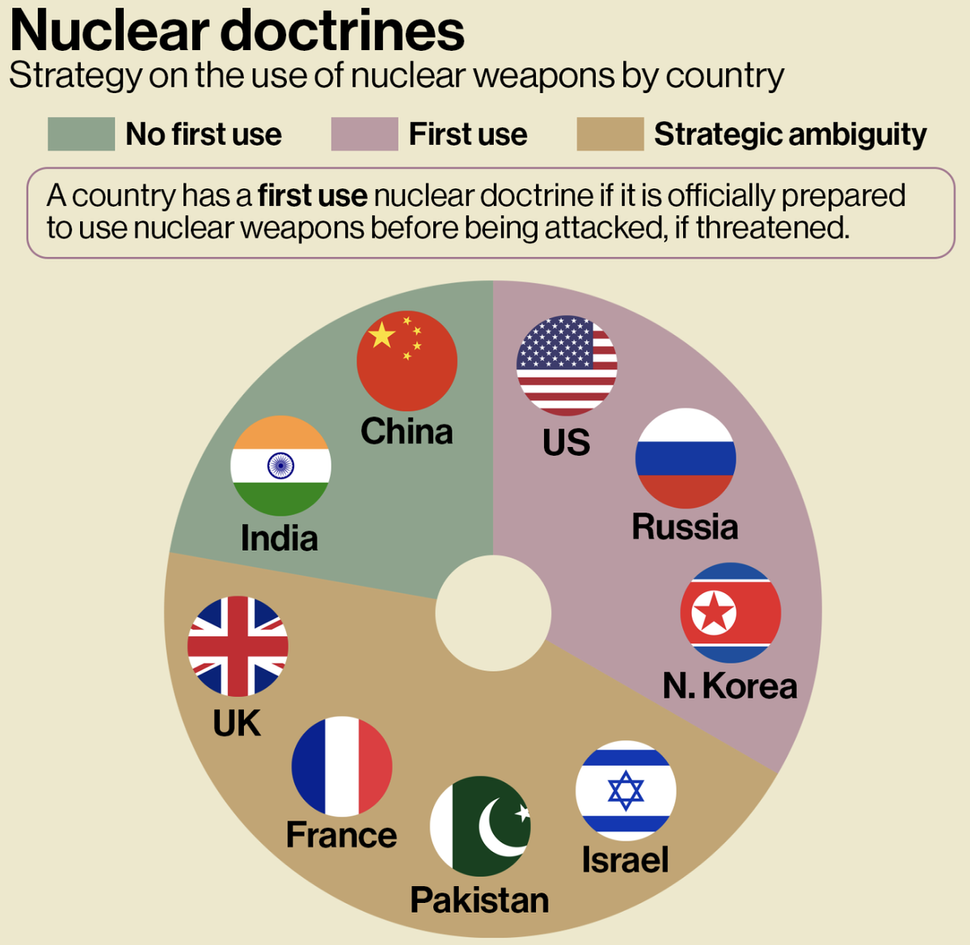

Ako je to s jadrovými zbraňami?

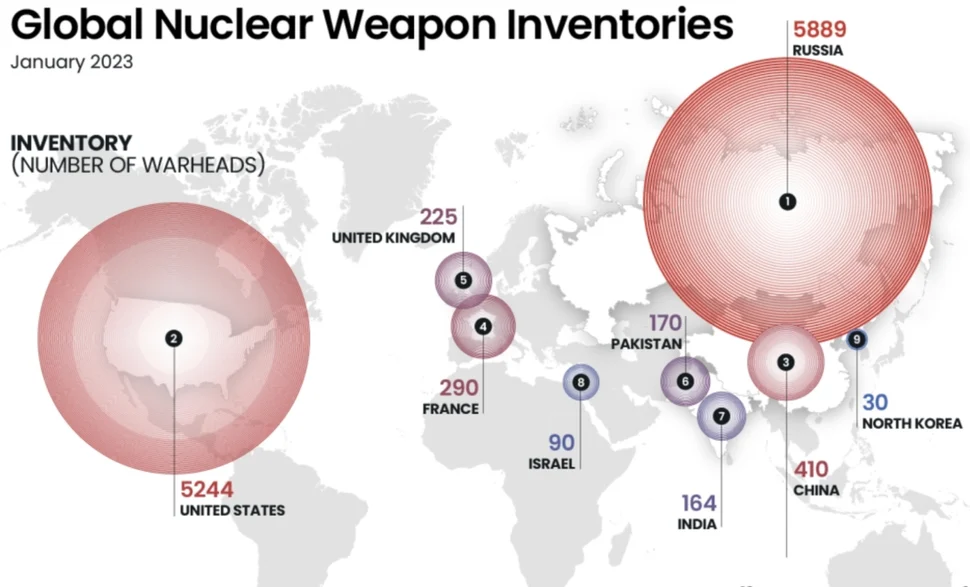

Pred pár dňami (5. februára) sa skončila platnosť zmluvy “New START”. Jej ukončenie spôsobilo, že vo svete už nie je platná žiadna medzinárodná legislatíva zaručujúca kontrolu jadrových zbraní.

Zjednodušene možno povedať: OSN je bezzubá a MAAE je odkázaná na milosť a nemilosť štátov. Už niekoľko rokov vidíme v priamom prenose, ako sa tí najsilnejší navzájom “vetujú”…

Kto bude chcieť, bude jadrové zbrane rozvíjať, resp. zvyšovať ich počet. Nové preteky v jadrovom zbrojení nie sú len výsledkom pomýlenej stratégie či tvrdohlavej ideológie – a ich absurdnej predstavy, že čím viac „lepších“ jadrových zbraní vyrobíme, tým budeme bezpečnejší.

V prvom rade ide o peniaze, ktoré sa na zbrojení dajú zarobiť.

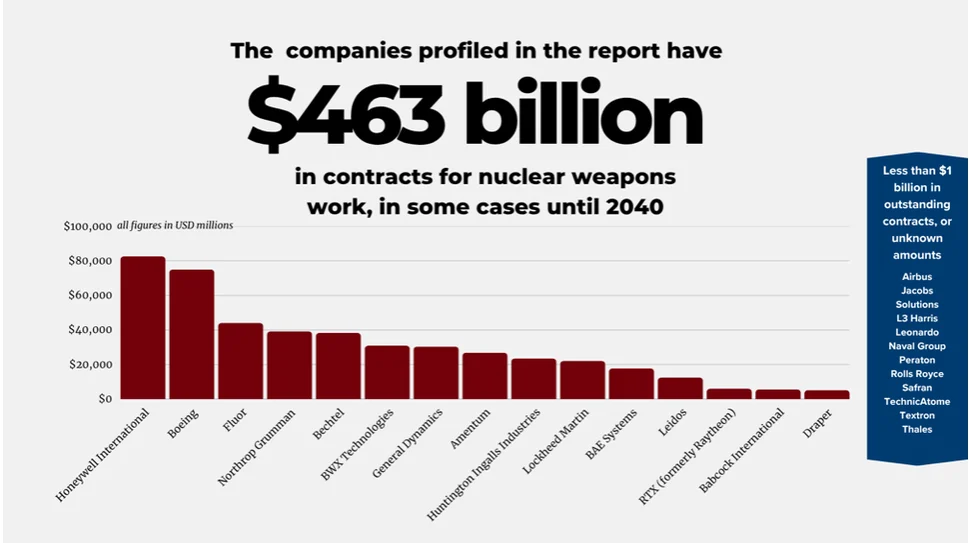

Skutočnosť je taká, že investovanie do spoločností vyrábajúcich jadrové zbrane môže byť pre súkromné firmy a ich investorov vysokoziskové. Finančné inštitúcie im pritom poskytujú financovanie v hodnote stoviek miliárd dolárov.

Konkrétne ziskové marže týchto aktivít sa môžu výrazne líšiť, ale povaha vládnych zákaziek a obmedzená konkurencia sa podieľajú na tom, že bývajú značné. Len v roku 2024 súkromný sektor zarobil na zákazkách súvisiacich s jadrovými zbraňami najmenej 42,5 miliardy dolárov.

Sektor zaznamenáva masívny prílev investícií.

Finančné inštitúcie vložili do tohto odvetvia obrovské sumy. Správa Medzinárodnej kampane za zrušenie jadrových zbraní (ICAN) a PAX z roku 2024 zistila, že investori vlastnili akcie a dlhopisy 24 hlavných výrobcov jadrových zbraní v hodnote takmer 514 miliárd dolárov.

Štátne zákazky predstavujú vysokú mieru istoty.

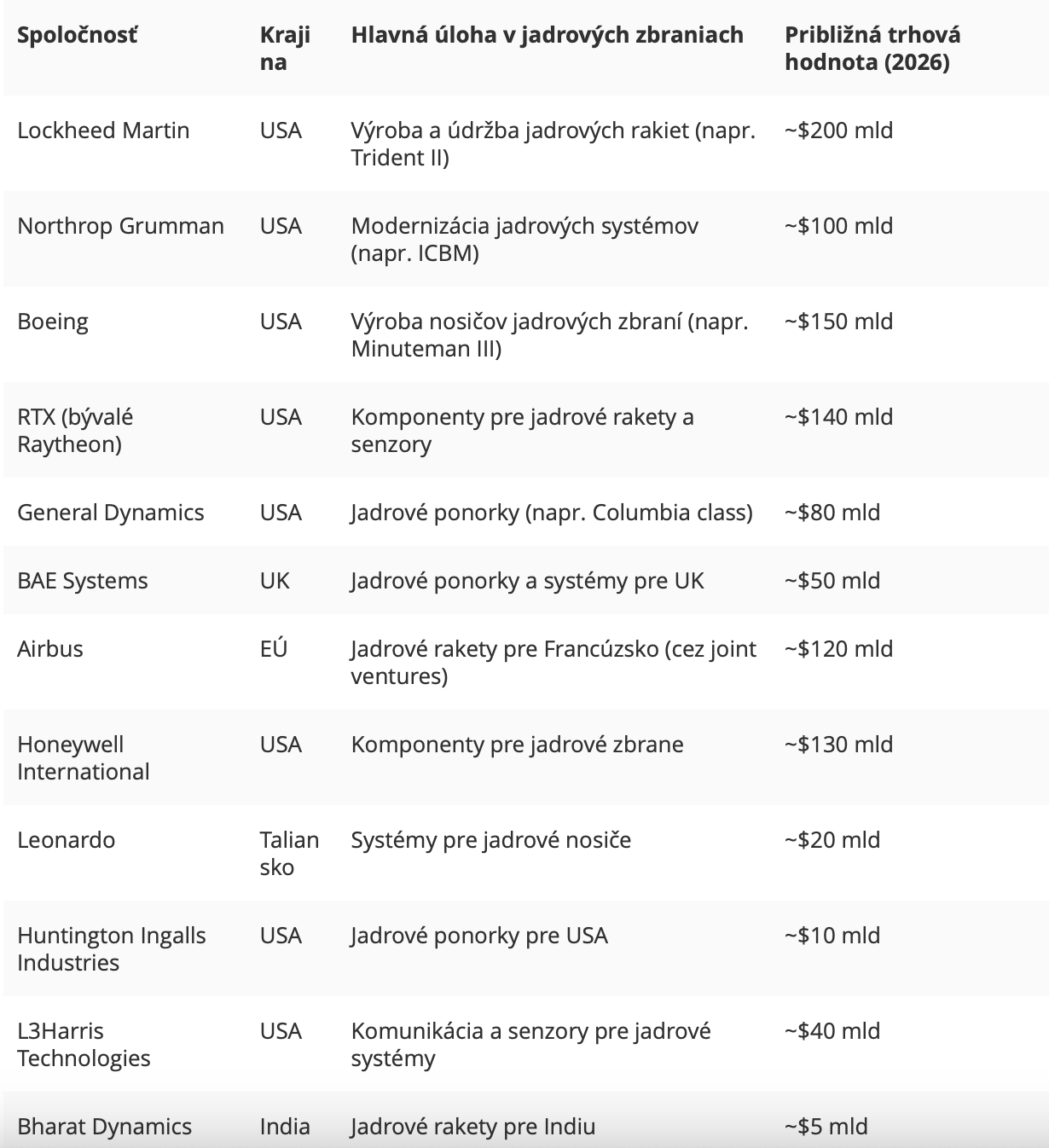

Jednotlivé spoločnosti si zabezpečujú zmluvy v hodnote niekoľkých miliárd dolárov. Príkladom sú spoločnosti Northrop Grumman so zmluvami na jadrové zbrane s potenciálnou hodnotou presahujúcou 31 miliárd dolárov a General Dynamics s kontraktmi za 24 miliárd.

Trh narastá a bude rásť ešte viac.

Obranný priemysel ako celok zaznamenal v roku 2024 výrazný nárast tržieb, ktorý bol spôsobený globálnou nestabilitou a rastúcimi vládnymi výdavkami, čo posilňuje finančnú výkonnosť sektora jadrových zbraní.

A marže (teda vlastne zisk)? Taký úrok v bežnej banke – teda takej, ktorá nejde práve skolabovať – NIKDY nedostanete…

Hoci sa presné čísla líšia, ziskové marže pri konkrétnych vládnych zmluvách sa môžu pohybovať od približne 5 až 8 % pri štandardných službách až po 15 % alebo viac pri rizikovejších zmluvách s pevnou cenou. Najlepšie firmy môžu dosiahnuť vyššie celkové marže prostredníctvom efektívnosti a dominancie na trhu.

Dôvodom sú garantované vládne výdavky. Vlády štátov s jadrovými zbraňami vynakladajú značné prostriedky na modernizáciu svojich arzenálov.

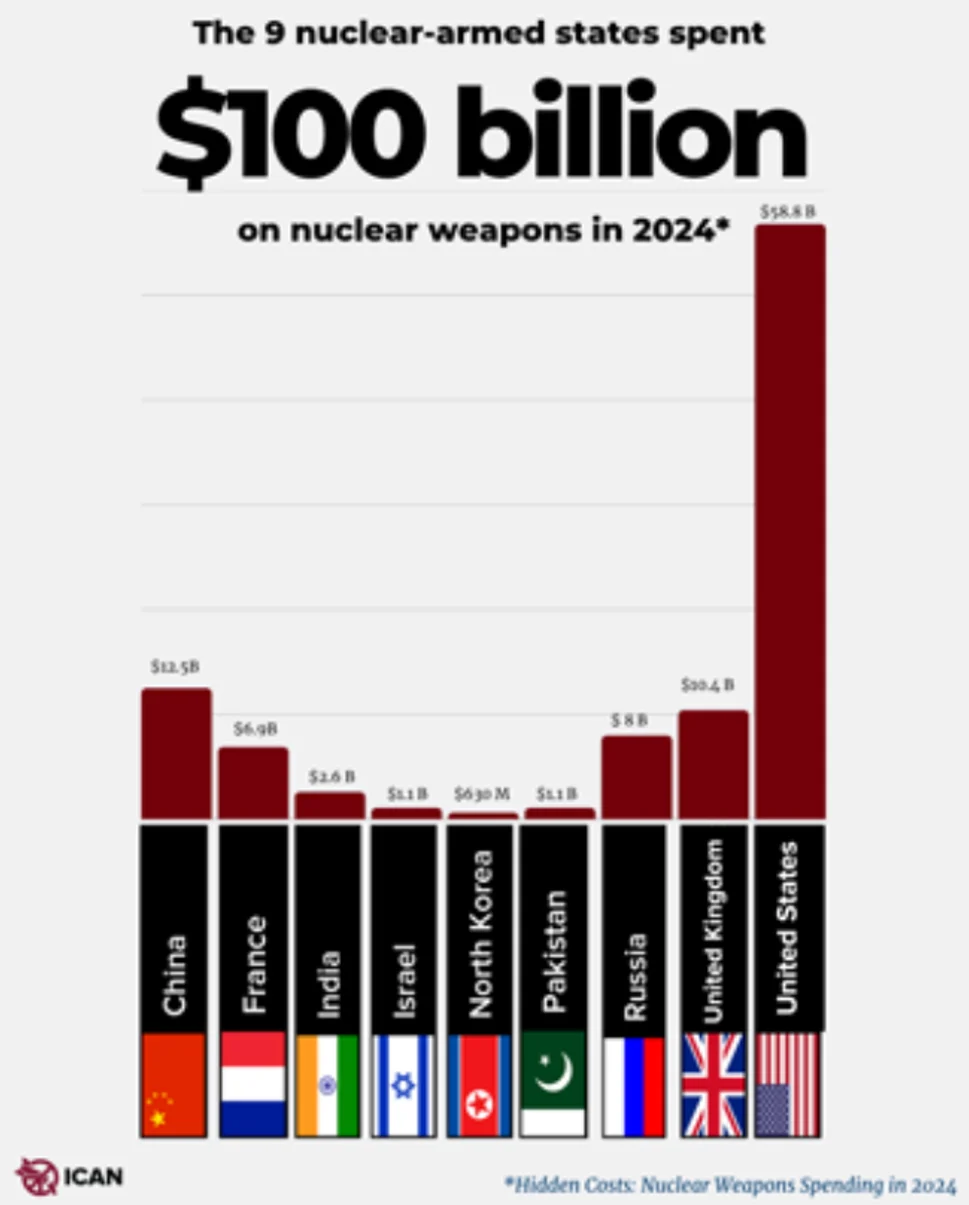

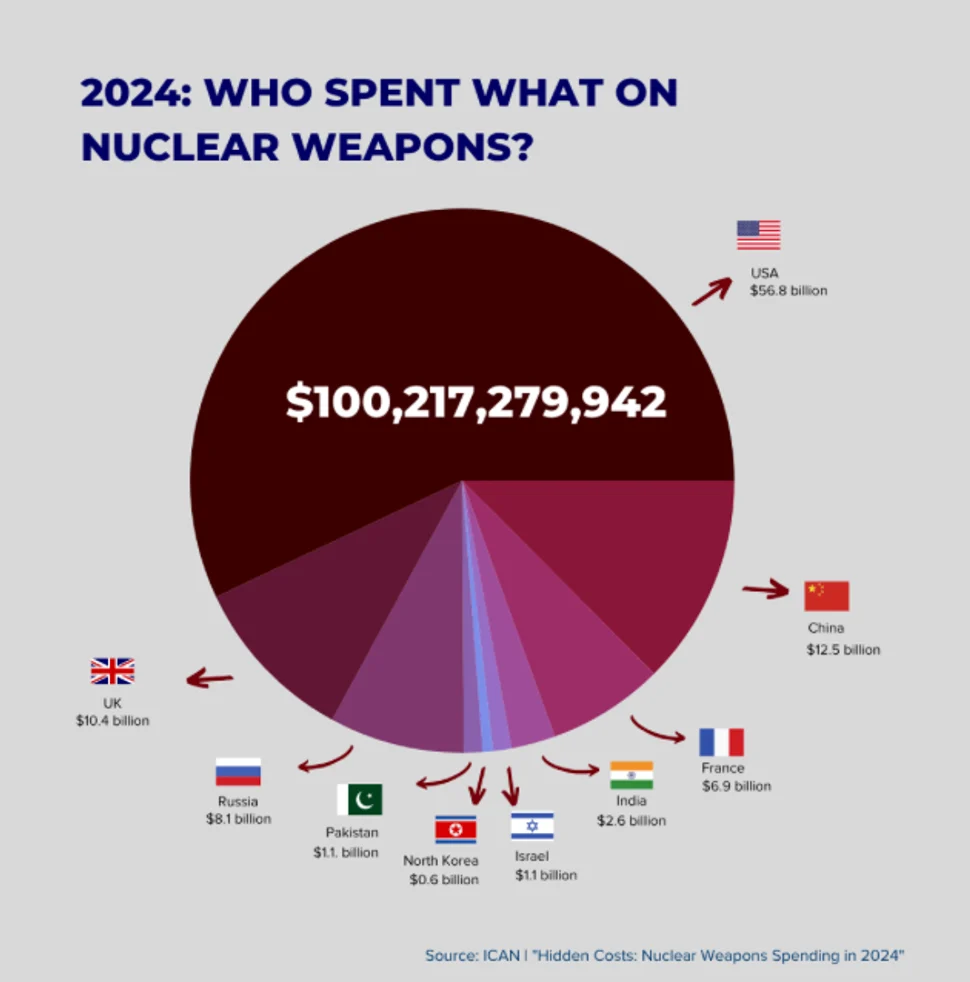

V roku 2024 deväť štátov s jadrovými zbraňami minulo spolu viac ako 100 miliárd dolárov. Tento stály tok verejných prostriedkov poskytuje stabilný a lukratívny trh pre dodávateľov v obrannom priemysle.

Je tam slabá konkurencia. Špecializovaná povaha výroby jadrových zbraní znamená, že na trhu dominuje malý počet spoločností, čo im umožňuje udržiavať si vyššie marže a zabezpečiť si dlhodobé zmluvy (niektoré z nich až do roku 2040).

O lobovaní a presadzovaní politicko-ekonomického vplyvu už ani nehovoriac. Výrobcovia jadrových zbraní míňajú milióny na lobovanie a financovanie think-tankov s cieľom ovplyvniť vládnu politiku a zabezpečiť konštantnú úroveň vojenských výdavkov, čím chránia svoje zisky.

Je však pravda, že etické a investičné aspekty sú niekedy proti.

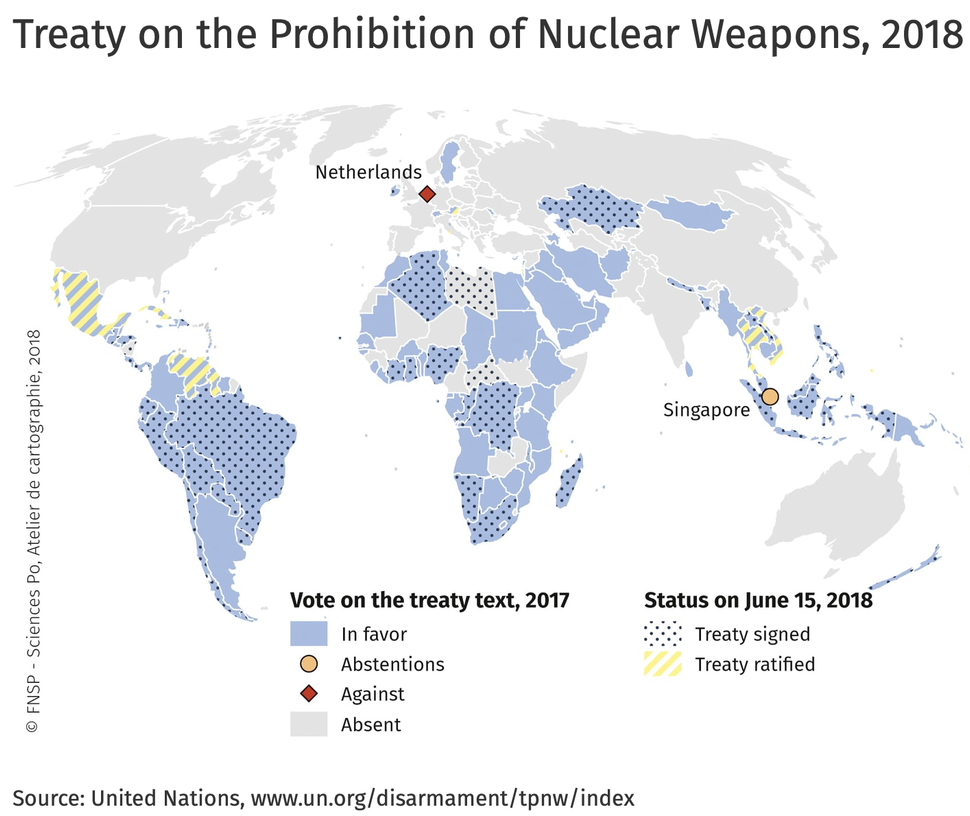

Napriek značným ziskom sa na toto odvetvie čoraz viac upozorňuje z dôvodu katastrofálnych humanitárnych následkov jeho produktov. Zmluva o zákaze jadrových zbraní (TPNW), ktorá nadobudla platnosť v roku 2021, prinútila niektoré finančné inštitúcie odísť zo sektora s odvolaním sa na etické obavy a reputačné riziká. Mnohé významné finančné inštitúcie však naďalej investujú, čo naznačuje, že finančné výnosy v súčasnosti v očiach veľkej časti trhu prevažujú nad týmito obavami.

Investovanie do spoločností, ktoré vyrábajú jadrové zbrane, je dnes možné, pretože akcie niekoľkých významných dodávateľov v oblasti obrany sú verejne obchodovateľné. Tieto investície sú zvyčajne súčasťou väčších portfólií v oblasti obrany alebo letectva. Investícia však so sebou nesie značné finančné, etické a reputačné riziká.

Kam investovať?

Spoločnosti ako Lockheed Martin, Northrop Grumman, General Dynamics a RTX (predtým Raytheon) sa zaoberajú výrobou jadrových zbraní a ich akcie sú bežne dostupné na burzách. Investori sa k týmto spoločnostiam často dostávajú prostredníctvom diverzifikovaných podielových fondov, fondov obchodovaných na burze (ETF) alebo dôchodkových účtov, ktoré zahŕňajú akcie obranných spoločností, a nie cez priame investície výlučne do výroby jadrových zbraní.

Ekonomické faktory ovplyvňujúce preteky v zbrojení boli prítomné už od prvých rokov jadrového veku, keď boj o rozpočtové zdroje medzi námorníctvom a letectvom viedol k vytvoreniu jadrovej triády, ktorá požadovala vývoj systémov, ktoré by dokázali doručiť hlavicu zo vzduchu, z pevniny alebo z mora.

Tlak na politikov býva obrovský. Prezident USA Dwight D. Eisenhower varoval pred nebezpečenstvami vojensko-priemyselného komplexu práve preto, že letectvo a hlavní zbrojári naňho vyvíjali obrovský lobistický tlak, aby ho prinútili k investíciám do nového jadrového bombardéra.

Ekonomické základy globálneho jadrového podnikania sú napríklad publikované v novej správe, ktorú spoločne vypracovali PAX a Medzinárodná kampaň za zrušenie jadrových zbraní (ICAN) s názvom Neudržateľné investície: Výrobcovia jadrových zbraní a ich finančníci.

Správa zistila, že medzi januárom 2021 a augustom 2023 investori vlastnili akcie a dlhopisy 24 hlavných firiem vyrábajúcich jadrové zbrane so sídlom v šiestich krajinách v hodnote 477 miliárd dolárov. Okrem toho spoločnosti zaoberajúce sa jadrovými zbraňami dostali 343 miliárd dolárov vo forme úverov. Toto súkromné financovanie je nad rámec stoviek miliárd, ktoré vlády vynakladajú na nové jadrové zbrane.

Správa PAX/ICAN zdôrazňuje rozhodujúcu úlohu tohto súkromného financovania v pokračovaní pretekov v jadrovom zbrojení. Konštatuje, že pre spoločnosti vyrábajúce podstatné komponenty na údržbu a rozširovanie jadrových arzenálov krajín je prístup k súkromnému kapitálu životne dôležitý. Investovanie do jadrových zbraní sa týka predovšetkým veľkých zbrojárskych koncernov, ktoré vyrábajú alebo udržiavajú jadrové systémy (napr. rakety, ponorky alebo komponenty). Tieto spoločnosti sú často verejne obchodované a ich akcie sú súčasťou indexov, čo znamená, že mnohé fondy v nich majú nepriamy podiel.

Dôležitá poznámka:

Ide o špecifické informácie vychádzajúce z verejne dostupných finančných analýz a správ. Takéto investovanie však nesie etické aj trhové riziká, podlieha prísnej regulácii a vyznačuje sa volatilitou. Tento text nie je finančným poradenstvom. Autor tohto článku odmieta jadrové zbrojenie a presadzuje výhradne mierové využitie jadrovej energie.

Tento a podobné články majú výhradne informatívny charakter. Ich cieľom je rozšíriť vedomosti čitateľov, nie nabádať ich k podstúpeniu investičného rizika. Ak skutočne uvažujete o takýchto investíciách, dôrazne odporúčame konzultáciu s finančným odborníkom.

Ktoré zbrojovky ovládajú jadrový trh?

Sú to predovšetkým hlavné akciové spoločnosti, ktoré sa podieľajú na výrobe, údržbe alebo modernizácii jadrových zbraní (pre krajiny ako USA, UK, Francúzsko, India alebo Čína).

Zoznam, ktorý ponúkam, vychádza z analýz organizácií ako Don’t Bank on the Bomb alebo ICAN. A treba priznať, že nie všetky sa venujú len jadrovým zbraniam – mnohé majú aj civilné divízie (napr. letectvo).

Tieto firmy profitujú z vládnych kontraktov (napr. Northrop Grumman má kontrakty na jadrové zbrane za približne 31 mld. dolárov).

Fondy s podielom v zbrojárskom priemysle

Veľké fondy často investujú nepriamo cez indexy (napr. S&P 500 obsahuje obranné akcie).

Podľa analýz ako Weapon Free Funds alebo As You Sow majú podiel na týchto firmách najmä konvenčné fondy, zatiaľ čo ESG fondy (etické) ich často vylučujú.

Príklady fondov s významným podielom:

Celkovo investori vlastnia 514 mld. dolárov v akciách a dlhopisoch týchto spoločností plus 270 mld. dolárov v úveroch. Niektoré fondy ako Zurich Climate Focus World Equity Fund vylučujú jadrové zbrane z etických dôvodov.

Je to teda výhodné? Aký vysoký je ten zisk?

Investovanie do obranných akcií (vrátane jadrových) môže byť výhodné počas geopolitických napätí (napr. konflikty zvyšujú objem kontraktov a ceny akcií), ale nesie riziká.

Výhody a potenciálny zisk. Obranné ETF ako ITA dosiahli v posledných rokoch výnosy 10 – 15 % ročne (počas kríz dokonca vyššie ako S&P 500) vďaka vládnym výdavkom (USA plánujú do roku 2030 vyčleniť 634 mld. dolárov na jadrové zbrane).

Spoločnosť Lockheed Martin zaznamenala napríklad v roku 2025 rast akcií o 20 % v dôsledku konfliktov.

Je to dlhodobé. Obranný sektor je stabilný vďaka štátnym kontraktom s maržami 10 – 15 % (napr. Northrop Grumman profituje z modernizácie za miliardy).

Je to kumulatívne. Investori profitujú z dividend (napr. Boeing 2 – 3 %) a rastu počas „jadrovej renesancie“ (modernizácia arzenálov).

Existujú aj nevýhody a riziká

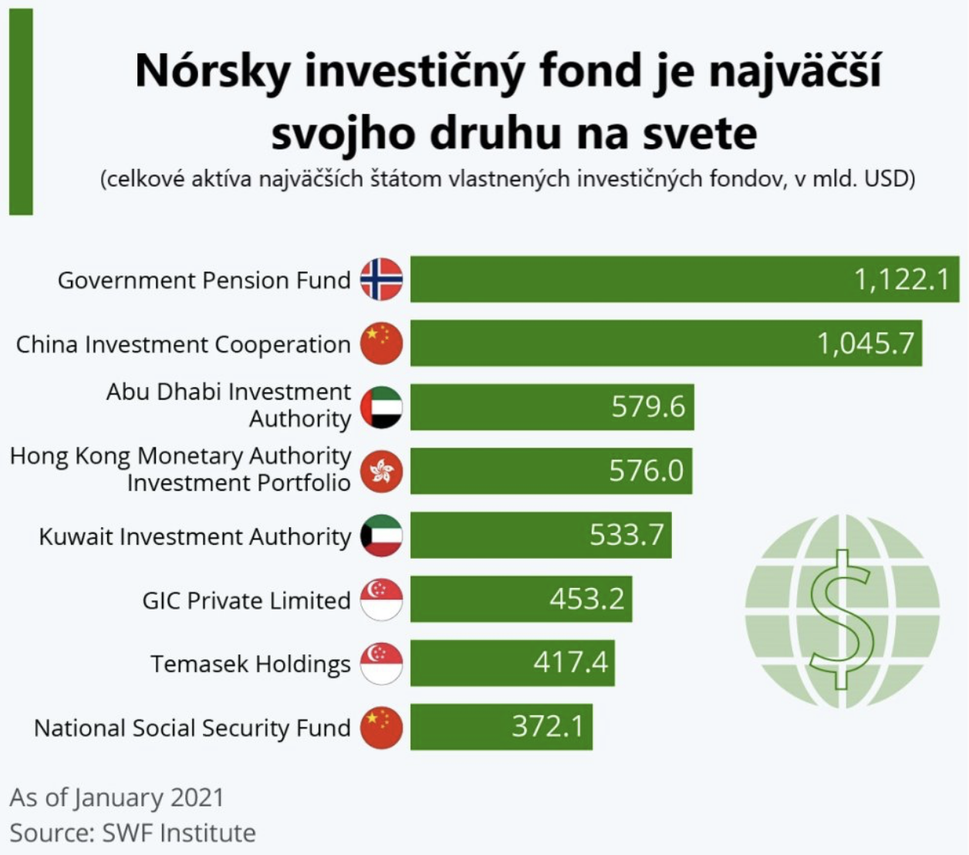

Etické a regulačné. Mnohé fondy (napr. nórsky štátny fond) vylučujú tieto akcie z dôvodu reputačného rizika alebo sankcií (napr. zakázané zbrane).

To môže viesť k poklesu cien (napríklad: nórsky fond predal General Dynamics za 739 mil. dolárov z dôvodu jeho prepojenia s jadrovými ponorkami).

Volatilita. Akcie závisia od geopolitiky – počas mieru ich hodnota klesá (cyklický sektor). Hrozí riziko systémového kolapsu pri konflikte.

Finančné: Dosahujú nižšie výnosy ako technologický sektor (napr. 8 – 12 % ročne dlhodobo) a ESG tlak znižuje ich atraktivitu pre investorov.

Celkovo by sa investovanie do zbrojárstva dalo stručne charakterizovať slovami “áno, je to výhodné”, ale zároveň aj slovami “nie je to výhodné pre každého”.

Ak hľadáte etické investície, tak je nutné sa mu vyhnúť; ak vám však morálne otázky nespôsobujú problém, môže byť ziskové, hoci s rizikom 20 – 30 % volatility.

Škandál v únijných inštitúciách

Nedávny vývoj v EÚ týkajúci sa investícií do obranného sektora priniesol kontroverziu, ktorá opakovane nahrala kritikom súčasného vedenia Európskej komisie a Európskeho parlamentu.

O čo išlo? Objavili sa totiž kontroverzie okolo zaradenia jadrových zbraní (a iných „kontroverzných“ zbraní) do rámca udržateľných financií. Na základe dostupných informácií z konca roka 2025 a začiatku 2026 to nebol len jeden návrh – išlo o sériu návrhov od Európskej komisie, ktoré boli postupne schválené a implementované.

Pozadie a cieľ iniciatívy

Európska komisia reagovala na geopolitické napätie (najmä na ruskú inváziu na Ukrajinu) a potrebu posilniť obranyschopnosť EÚ. V marci 2025 predstavila plán ReArm Europe/Readiness 2030, ktorý má mobilizovať až 800 miliárd eur na obranné investície do roku 2030.

To zahŕňa verejné aj súkromné financovanie vrátane nového nástroja SAFE (Security Action for Europe) – 150-miliardový fond na lacné, dlhodobé pôžičky pre členské štáty na nákup zbraní a modernizáciu (napr. drony, kybernetická obrana, raketové systémy).

SAFE bol oficiálne schválený 27. mája 2025 ako súčasť regulácie EÚ a Komisia už schválila prvé tranže financovania pre viaceré krajiny: napríklad v januári 2026 pre Belgicko, Bulharsko, Dánsko, neskôr pribudnú Estónsko či Grécko.

V júni 2025 Komisia vydala tzv. Defence Readiness Omnibus – balík opatrení na zjednodušenie obstarávania zbraní, podporu európskeho obranného priemyslu a integráciu Ukrajiny do EÚ bezpečnostného ekosystému.

Kľúčová časť sa týka tzv. udržateľných financií (ESG): Komisia navrhla zmeny, aby sa obranný sektor stal atraktívnejším pre investorov vrátane súkromných fondov.

Kľúčová zmena: redefinícia „kontroverzných zbraní“

Hlavná kontroverzia spočíva v tom, že Komisia zmenila definíciu v regulačných textoch. Pôvodne sa v EÚ udržateľných financiách (napr. v SFDR – Sustainable Finance Disclosure Regulation a Benchmarks Regulation) vylučovali „kontroverzné zbrane“, čo viedlo k nejasnostiam a plošným vylúčeniam investorov (vrátane jadrových zbraní).

V balíku Omnibus to Komisia zmenila na „zakázané zbrane“, ktoré sú definované len ako tie zakázané medzinárodnými zmluvami:

- protipersonálne míny (Ottawa Convention, 1997),

- kazetová munícia (Convention on Cluster Munitions, 2008),

- chemické zbrane (Chemical Weapons Convention, 1993) a

- biologické zbrane (Biological Weapons Convention, 1972).

Jadrové zbrane v tomto zozname nie sú.

Jednoducho preto, lebo nie sú týmito zmluvami zakázané (zmluva NPT – Non-Proliferation Treaty – nezakazuje ich výrobu v uznaných mocnostiach ako Francúzsko alebo UK). To znamená, že firmy vyrábajúce jadrové zbrane (napr. Airbus, BAE Systems, Thales) môžu byť zaradené do ESG benchmarkov a udržateľných fondov, ak spĺňajú iné kritériá (napr. dodržiavanie ľudských práv podľa OSN/OECD).

Rovnako sa to týka iných sporných zbraní, ako sú zápalné zbrane, munícia s ochudobneným uránom, oslepujúce lasery alebo smrtonosné autonómne systémy. Táto zmena bola navrhnutá v júni 2025 ako súčasť delegovanej regulácie (EU) 2025/1775, ktorá bola publikovaná v Úradnom vestníku EÚ 30. decembra 2025 a nadobudne platnosť 30. júna 2026. Európsky parlament to schválil 26. novembra 2025 napriek námietkam socialistov, zelených a ľavice, ktorí tvrdili, že to oslabuje pojem zelených investícií.

Kontroverzie a škandál

Nasledoval škandál v ESG komunite a medzi aktivistami – tzv. “kritika warwashing“. Keď kritici (napr. Reuters, Sustainalytics) tvrdia, že to umožňuje „warwashing“ – teda rebranding zbrojárskeho priemyslu ako udržateľného, čo podkopáva dôveru investorov a cieľ ESG (podpora mieru a ekológie). Napr. europoslanec Jonás Fernández (socialisti) povedal: „Ak je cieľom poskytnúť jasnosť, tento akt dosahuje presný opak, rozširuje definíciu ‚zeleného‘ až do bodu, kde stráca význam.“

Druhý europoslanec Marc Botenga (ľavica) ešte pritvrdil a vyhlásil: „Tento krok bol navrhnutý špeciálne na podporu výroby inovatívnych, kontroverzných zbraní.“

Inými slovami, obviňujú EÚ z podporovania jadrového konfliktu.

Podľa Bloombergu sa počet ESG fondov s podielom v jadrovom zbrojárskom priemysle zvýšil o viac ako 50 % od februára 2022 (invázia na Ukrajinu). Niektoré fondy (napr. nórsky štátny investičný fond) však tieto akcie vylučujú z dôvodu reputačného rizika. Sú tam aj ďalšie riziká, pretože obranný sektor je skoro vždy spojený s korupciou, neprehľadnými dodávateľskými reťazcami a porušeniami exportných kontrol.

Niektoré krajiny (ako Litva v marci 2025) odstúpili od zmlúv o kazetovej munícii pre vojnu na Ukrajine, čo skomplikovalo definície. Niektorí investori (Allianz, Danske Bank) revidovali svoje politiky, aby umožnili investície do jadrových zbraní v súlade s NPT, ale len pre členské krajiny NATO. Celkovo by to mohlo investície do obrany zvýšiť, ale etické fondy to často ignorujú.

Nebuďme však takí prísni – politici to zrejme nemysleli zle: veď tento krok je súčasťou širšieho úsilia EÚ o posilnenie obrany (vrátane European Defence Fund s 1 miliardou eur na 2026).

Pre EÚ to znamená lepší prístup k súkromnému kapitálu na obranu, ale kritici vidia riziko pre etiku ESG.

Všeobecne sa predpokladá, že jadrové zbrane sú navrhnuté hlavne tak, aby slúžili na odstrašovanie – rovnováhu, v ktorej by sa žiadny štát s jadrovými zbraňami neodvážil zaútočiť na iný zo strachu, že bude pri odvetnom údere úplne zničený.

Samotné odstrašovanie však v skutočnosti, žiaľ, nie je také stabilné, pretože závisí od ľudského úsudku, nedokonalého hodnotenia rizík a extrémne krátkych rozhodovacích lehôt po varovaní pred útokom.

Možnosť jadrovej vojny, ktorá by mohla byť úmyselne alebo náhodne začatá, je síce malá, ale reálna a úlohou politických lídrov by malo byť znížiť tieto riziká na najnižšiu možnú úroveň.

Jediný spôsob, ako zaručiť, že nebudeme svedkami vojny, ktorá by mohla zabiť miliardy ľudí a zároveň ukončiť vyhliadky na udržanie života na Zemi, je úplne sa zbaviť jadrových zbraní, ako to požaduje Zmluva o zákaze jadrových zbraní (TPNW).

Zmluvu v súčasnosti ratifikovalo viac ako 70 krajín, ale zatiaľ ani jeden zo štátov, ktoré ich vlastnia. Zrušenie jadrových zbraní je dlhodobý záväzok.

Priznajme si však otvorene: je to ilúzia. Žiaľ.

Za azda najbezpečnejší postup možno v tejto situácii považovať zníženie ich počtu, zastavenie výroby nových zbraní, posilnenie protokolov krízovej komunikácie medzi hlavnými jadrovými mocnosťami, prijatie záväzku nepoužiť jadrové zbrane ako prvý v prípade krízy a začatie seriózneho dialógu o tom, ako znížiť a nakoniec zlikvidovať svetové jadrové arzenály.

Bohužiaľ, udalosti sa v tejto chvíli uberajú úplne opačným smerom, čo znamená, že vývoj a výroba jadrových zbraní bude určite pokračovať.

A na to sú potrebné investície, veľmi veľa investícií… a dá sa na tom aj zarobiť.

Napokon, veď čo je napríklad taký obyčajný nôž? Je to iba nástroj. Či si s ním budeme iba “krájať chlieb náš každodenný”, alebo ho použijeme ako zbraň, záleží iba na nás ľuďoch.

A tak je to aj s jadrovými zbraňami. História nás však poučila, že ten, kto ich má, sa báť nemusí, a ten, kto sa ich vzdá, môže byť napadnutý, dokonca aj tým, kto mu predtým dal garancie bezpečnosti…

Názory vyjadrené v tomto článku sú názormi autora a nemusia nutne odrážať stanovisko The Epoch Times.

Bolo pre vás toto čítanie prínosné? Povedzte nám svoj názor alebo nechajte kontakt pre ďalšiu diskusiu.