Výskum Intrum odhaľuje slovenské paradoxy: vysoký príjem nezaručuje finančnú istotu

Najnovší prieskum European Consumer Payment Report 2025 (ECPR) spoločnosti Intrum prináša prelomový pohľad na finančné zdravie Slovákov. Využíva na to nový index finančného hospodárenia (IFH). Tento nástroj nehodnotí len zostatok na účte, ale celkovú odolnosť voči ekonomickým šokom.

Slovensko patrí v Európe k špičke v platobnej disciplíne, no detailnejší pohľad ukazuje krehkú realitu. Analýza dát založená na strojovom učení odhalila, že výška platu nie je hlavným ukazovateľom finančnej stability. Index finančného hospodárenia ukazuje, že priemerný Slovák dosahuje skóre 82,60 bodu zo 100, čo je tesne pod priemerom EÚ. Najväčší tlak pritom pociťuje skúsená generácia X, ktorá v rebríčku finančnej pohody úplne prepadla.

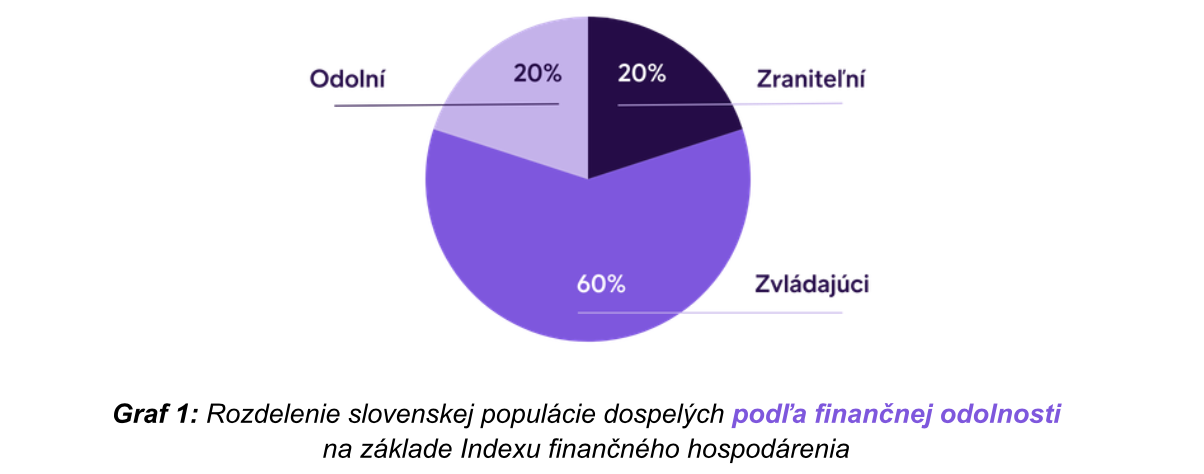

Index IFH rozdelil slovenskú populáciu do troch skupín:

– Zraniteľní (20 % populácie): ľudia s vysokým rizikom, ktorí majú ťažkosti plniť záväzky a chýbajú im rezervy.

– Zvládajúci (60 % populácie): najväčšia skupina – bežné výdavky pokrývajú, ale ich odolnosť voči nečakaným situáciám je obmedzená.

– Odolní (20 % populácie): finančne stabilní jedinci s vytvorenou rezervou a vysokou mierou istoty.

„Náš nový index búra mýtus, že finančné problémy sa týkajú len nízkopríjmových skupín. Ukazuje sa, že aj človek s nadpriemerným platom môže byť finančne zraniteľný, ak mu chýbajú správne návyky. Na Slovensku sme identifikovali fenomén „disciplíny bez pohody“. Väčšina ľudí síce poctivo platí účty, no robia tak na úkor komfortu, psychickej pohody a bez vytvorenia dostatočného záchranného vankúša,“ vysvetľuje Martin Musil, výkonný riaditeľ Intrum Slovakia.

Pasca zraniteľných

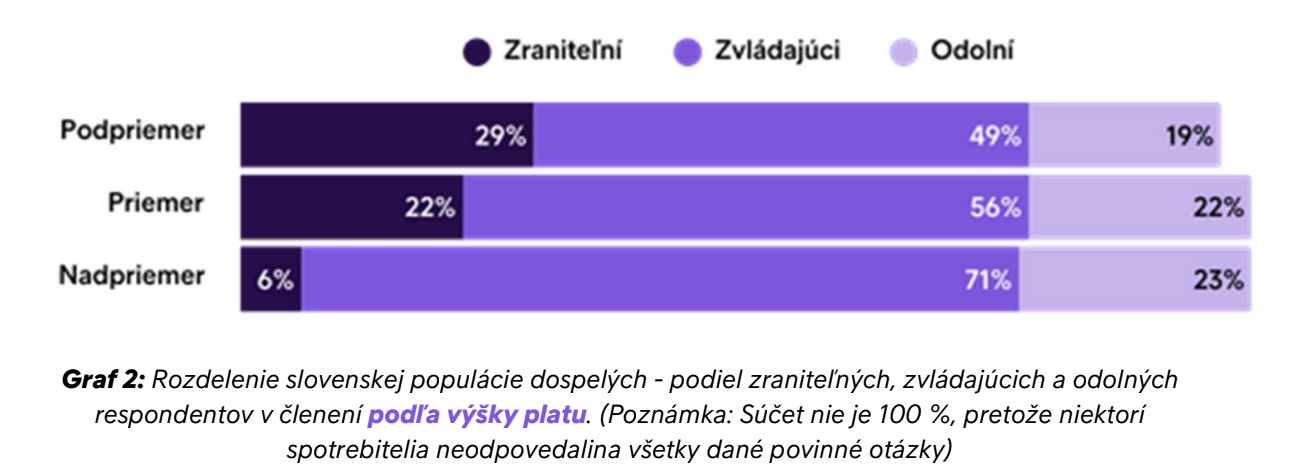

Prieskum odhalil, že finančná situácia nie je priamo závislá od veku či výšky príjmu, ako sa bežne predpokladá. Viac peňazí automaticky neznamená viac istoty. Hoci tu existuje korelácia, nie je absolútna. Spomedzi ľudí s nadpriemerným príjmom patrí do stabilnej skupiny „odolných“ len 23 %. To je len o tri percentuálne body viac, než je celoslovenský priemer, čo dokazuje, že ani vysoký plat automaticky negarantuje finančné zdravie. V protiklade s tým v skupine s priemerným platom spadá do rizikovej kategórie „zraniteľných“ až 22 % opýtaných.

Rozdiel vidíme najmä v správaní. Zatiaľ čo odolní spotrebitelia si pravidelne odkladajú peniaze (robí tak 56 % z nich), v skupine zraniteľných sporí na horšie časy len 44 %.

Trauma z detstva formuje dospelého dlžníka

Tohtoročná správa potvrdzuje priamu súvislosť medzi finančnou výchovou v detstve a neskoršou schopnosťou splácať dlhy.

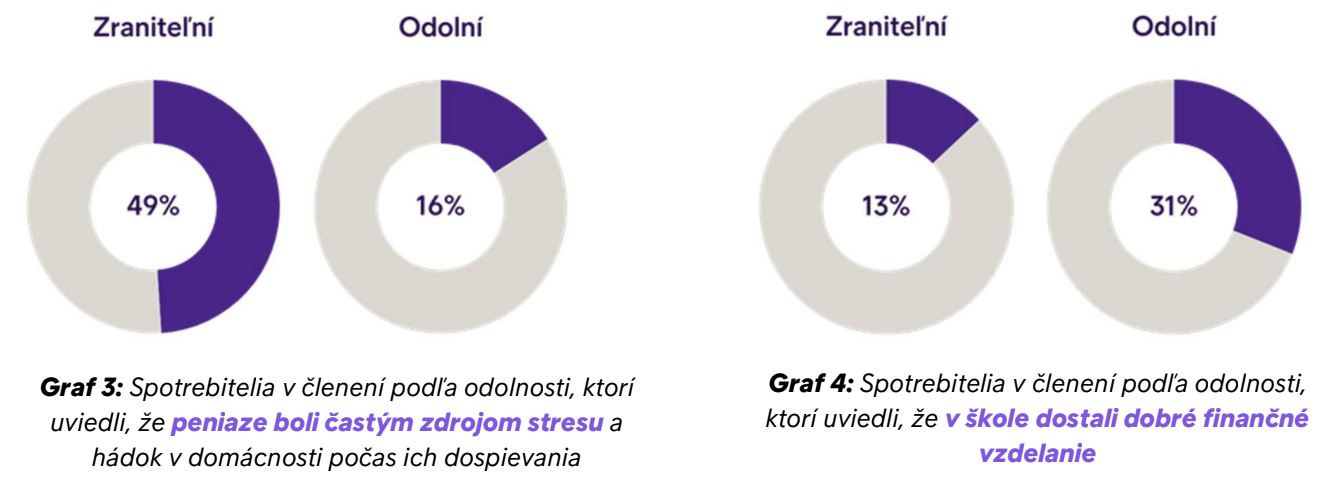

Dedičstvo stresu: Takmer polovica (49 %) finančne zraniteľných Slovákov uvádza, že počas dospievania boli peniaze v domácnosti častým zdrojom hádok a stresu. U finančne odolných ľudí má túto skúsenosť len 16 %.

Absencia vzdelania: Iba 13 % zraniteľných spotrebiteľov tvrdí, že dostalo v škole kvalitné finančné vzdelanie; a doma od rodičov len 22 %. V skupine odolných je to viac ako dvojnásobok. 31 % uvádza dobré finančné vzdelanie v škole a až 50 % potvrdilo dobré základy v oblasti osobných financií od rodičov.

„Vidíme tu začarovaný kruh. Ľudia, ktorí vyrastali v prostredí finančného stresu, majú v dospelosti tendenciu riešiť úzkosť emočným míňaním alebo pasivitou. V prieskume viac ako štvrtina zo skupiny zraniteľných potvrdila toto deštrukčné správanie. Cestou von nie je len zvýšenie príjmu, ale predovšetkým zmena myslenia a budovanie návykov. Pre firmy a veriteľov to znamená jediné – empatický prístup a edukácia sú pri vymáhaní pohľadávok rovnako dôležité ako samotný splátkový kalendár,“ tvrdí Musil.

Paradox strednej generácie

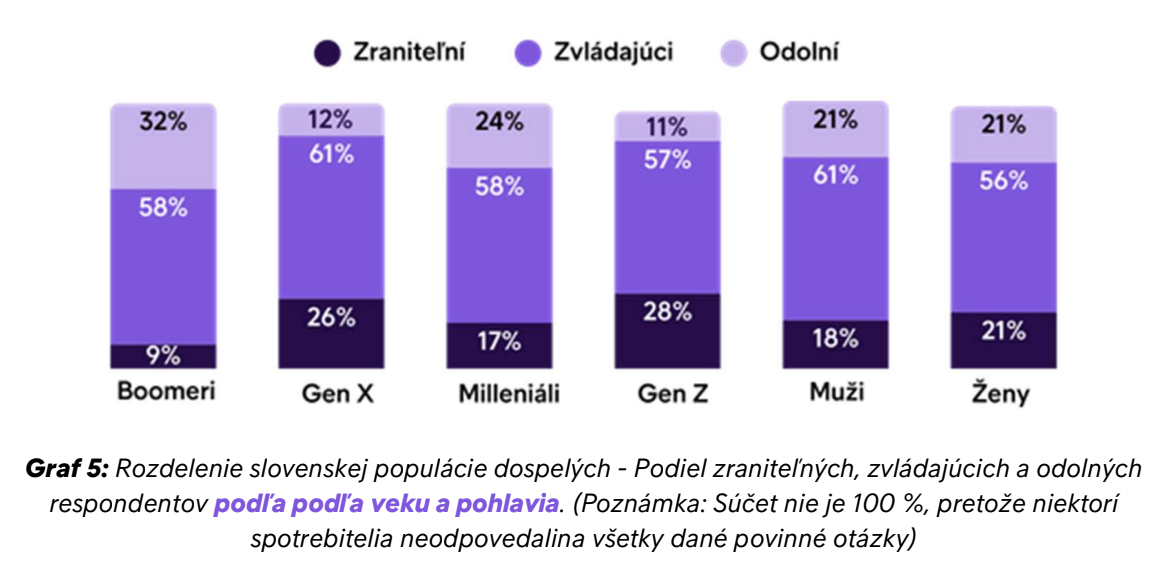

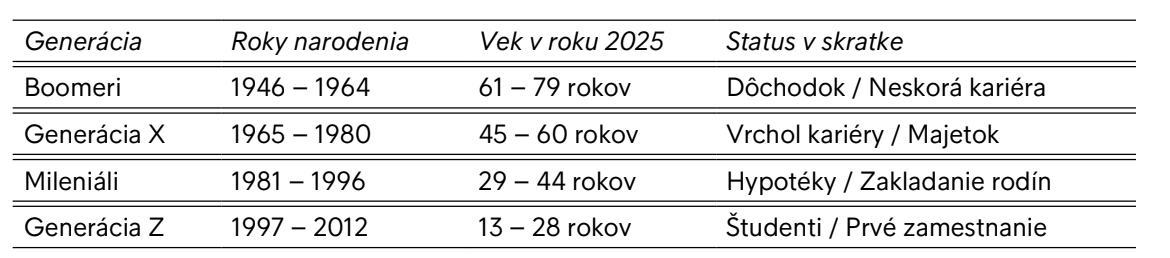

Slovenská stredná generácia prežíva trpký paradox: hoci sú na vrchole kariéry, cítia sa finančne najhoršie. Podľa prieskumu až 71 % ľudí v strednom veku (tzv. generácia X – ľudia vo veku cca 45 – 60 rokov) disponuje priemerným alebo nadpriemerným príjmom. Napriek tomu v indexe finančnej pohody (IFH) skončili poslední. Predbehli ich nielen draví mileniáli, ktorí dominujú v zárobkoch, ale vďaka finančnej disciplíne aj dôchodcovia s výrazne nižšími penziami. Napr. boomeri majú priemernú hodnotu IFH 86,35 – čo je nad priemerom Slovenska. Najmladší dospelí z generácie Z majú skóre 79,65. Najhoršie skóre zo všetkých teda patrí generácii X a je na úrovni 79,15 bodu.

Príčinou je fenomén „sendvičovej generácie“. Títo ľudia nesú na pleciach enormnú zodpovednosť. Financujú dospievajúce deti, pomáhajú starnúcim rodičom, a to všetko popri splácaní hypoték. Reálne im zostáva málo finančnej slobody. Odráža sa to aj na ich psychickej pohode a pesimistickom nazeraní do budúcnosti. 6 z 10 si myslia, že nikdy nezbohatnú, nech sa usilujú akokoľvek. Novou finančnou elitou sa stávajú mileniáli. S 37-percentným podielom nadpriemerných zárobkov predbehli Generáciu X (21 %), čím vytvárajú silný konkurenčný tlak na trhu práce.

Stredná generácia zároveň udáva výrazne nižší finančný komfort. Napríklad dovolenku a príjemné zážitky si nemôže dovoliť až 38 % z nich, čo je o 4 percentuálne body viac ako u najmladších dospelých. U mileniálov tak tvrdí 24 %. Generácia X si je najviac vedomá dôležitosti šetrenia a viac ako polovica uprednostňuje šetrenie aj na úkor radosti.

„Vidíme paradox strednej generácie, ktorá napriek zdaniu často žije od výplaty k výplate. Problémom generácie X nie je príjem, pretože 7 z 10 zarábajú slušne, ale enormné výdavky a rast životných nákladov, čo trvalo poškodilo ich financie. Nemôžu si dovoliť žiaden výpadok príjmu a zároveň odolávajú tlaku dravých mladších ročníkov,“ dodáva Musil.

O prieskume ECPR 2025

European Consumer Payment Report je nástroj na získanie prehľadu o každodennom živote európskych spotrebiteľov, ich výdavkoch a schopnosti riadiť svoje domáce financie. Správa vychádza z externého prieskumu, ktorý uskutočnila spoločnosť FT Longitude v 20 krajinách Európy. Na prieskume sa v roku 2025 zúčastnilo celkovo 20 000 spotrebiteľov.

Zber dát: Od 1. do 31. augusta 2025

Počet respondentov zo Slovenska: 1 000

Krajiny: 20 európskych krajín, v ktorých má spoločnosť Intrum svoje priame zastúpenie: Belgicko, Česká republika, Dánsko, Fínsko, Francúzsko, Grécko, Holandsko, Írsko, Maďarsko, Nemecko, Nórsko, Poľsko, Portugalsko, Rakúsko, Slovensko, Španielsko, Švajčiarsko, Švédsko, Taliansko a UK.

Cieľová skupina: osoby (muži aj ženy) staršie ako 18 rokov, ktoré sú prevažne alebo čiastočne zodpovedné za správu svojich osobných financií alebo financií v domácnosti.

Demografické skupiny: V každej krajine boli stanovené kvóty na pohlavie, vek a región s cieľom dosiahnuť reprezentatívnu vzorku.

Komplexná správa s výsledkami so zameraním na Slovensko je od novembra 2025 uverejnená na stránke intrum.sk/ecpr.

Trénujte si mozog s našimi hrami! Sudoku, šachové úlohy, hľadanie rozdielov, solitaire HRAŤ ▶ ZDIEĽAŤ ČLÁNOK

Aký dojem vo vás zanechal tento článok? Zdieľajte s nami vaše myšlienky.